1. 월급은 숫자에 불과할 뿐? ‘관리가 안 되는’ 이유 찾기

매달 꼬박꼬박 월급은 들어오는데, 통장 잔고는 왜 늘 제자리걸음일까요? 저 역시 관리가 제대로 되지 않아 돈 모으기가 너무나 힘들었습니다. 하지만 부업과 블로그를 시작하며 깨달은 것은, 큰돈을 버는 것만큼이나 ‘새는 돈을 막는 장치’를 마련하는 것이 중요하다는 점이었습니다. 올해 제가 직접 실천하며 효과를 보고 있는 현실적인 자금 관리 꿀팁 3가지를 공유합니다.

2. 신용카드 결제일, ’14일’의 마법 (전월 1일~말일 일치)

많은 분이 월급날 직후로 결제일을 설정하곤 하지만, 지출 통제를 위해서는 **’14일’**이 가장 좋습니다.

- 이유: 결제일을 14일(카드사마다 13~15일 사이)로 설정하면, 청구되는 금액의 이용 기간이 정확히 전월 1일부터 말일까지로 맞춰집니다.

- 장점: 한 달 예산 안에서 내가 정확히 얼마를 썼는지 직관적으로 파악할 수 있어 가계부 작성이 훨씬 쉬워집니다. “이번 달엔 150만 원만 쓰자”라고 결심했다면, 명세서에 찍힌 금액이 곧 이번 달 성적표가 되는 셈이죠. 카드사 앱 설정에서 클릭 몇 번이면 바로 변경할 수 있으니 지금 바로 확인해 보세요!

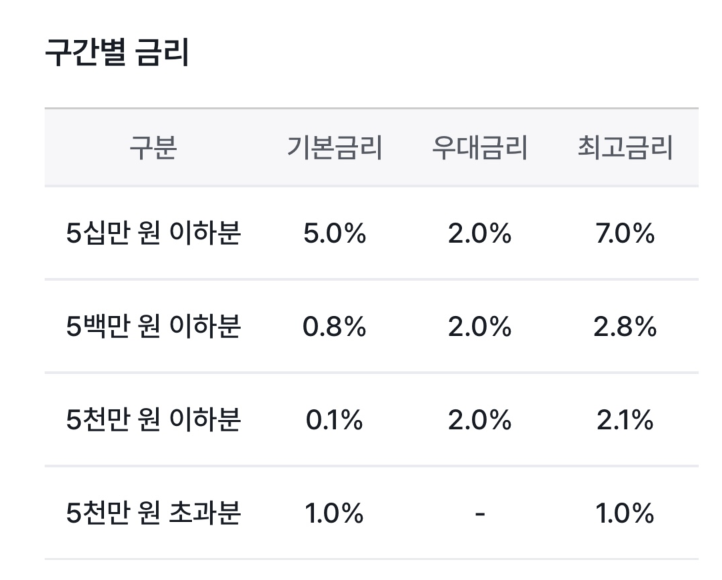

3. 잠자는 돈도 일하게 만드는 ‘파킹통장’ 활용법

신용카드 결제일까지 통장에 가만히 머물러 있는 돈, 그냥 두기엔 너무 아깝지 않나요? 소액이라도 단 하루만 맡겨도 이자가 붙는 파킹통장을 활용해 보세요.

- 짠테크 팁: 매달 나가는 고정비나 카드 결제 대금을 이곳에 넣어두면, 결제 전까지 이자가 붙어 매달 커피 한 잔 값은 충분히 벌 수 있습니다. 큰 노력이 들지 않으면서도 자산을 굴리는 아주 기초적인 습관이 됩니다.

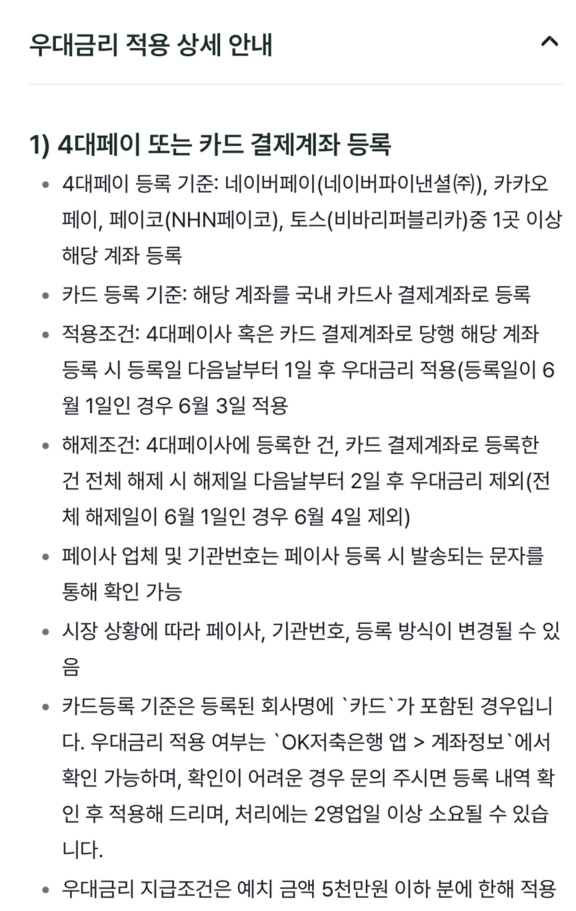

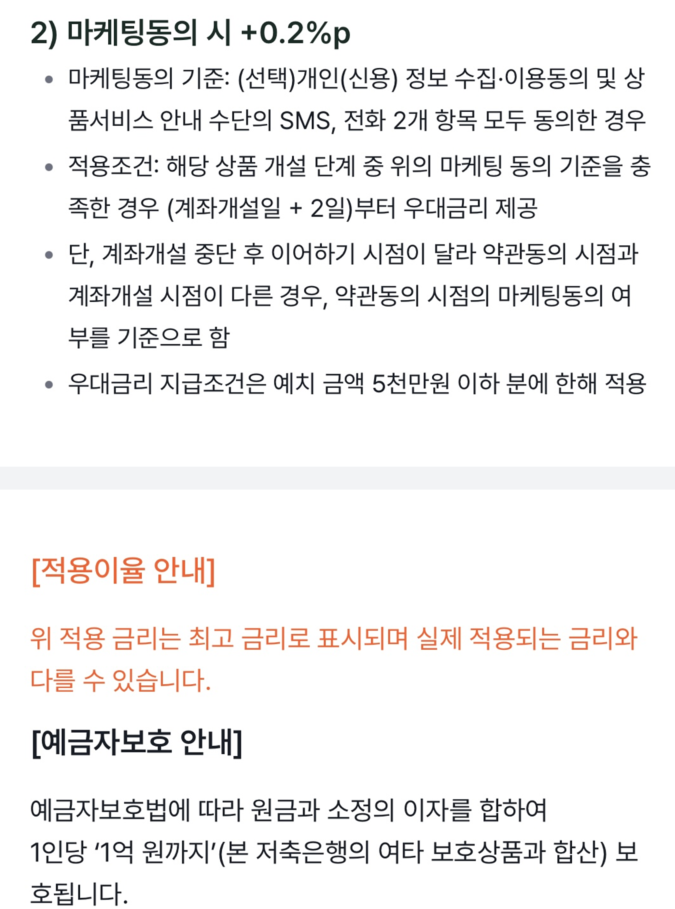

- 혜택: 저는 현재 OK저축은행의 짠테크통장을 활용하고 있습니다. 50만 원까지는 최고 **연 7%**라는 파격적인 이율을 제공하죠.

4. 연말정산 승리자가 되는 ‘25% 법칙’

세금 환급은 직장인에게 ‘제2의 월급’과 같습니다. 이를 극대화하려면 신용카드와 체크카드의 황금 비율을 찾아야 합니다.

- 전략: 총급여의 **25%**까지는 혜택(포인트, 할인)이 좋은 신용카드를 집중적으로 쓰세요. 하지만 그 문턱을 넘어서는 순간부터는 공제율이 2배 높은 **체크카드(30%)**로 갈아타야 합니다.

- 실천 방법: 본인의 연봉 25%를 12개월로 나누어 ‘신용카드 월 한도’를 정해두세요. 한도를 채우면 과감히 신용카드를 서랍에 넣고 체크카드를 꺼내는 절제력이 연말정산 환급액을 바꿉니다.

5. 결국 시드를 키우는 것은 ‘몸값’ 높이기

자금 관리도 중요하지만, 결국 투자를 위한 종잣돈(Seed)을 키우려면 본업에서의 소득 향상이 필수입니다. 저 역시 최근 성공적인 이직을 통해 소득 파이프라인의 기초를 다졌는데요.

이직을 준비하며 수십 번 수정하고 다듬었던 **’경력자용 핵심 이력서 양식’**과 기술서 작성 팁이 필요하신 분들은 제 블로그의 다른 글을 참고해 보세요. 작은 습관의 변화와 공격적인 소득 향상이 만날 때, 경제적 자유는 더 빨리 찾아올 것입니다.